ホーム > 組織でさがす > 財務部 > 税務課 > 法人県民税・法人事業税 Q&A

関連分野

- くらし

- 県外の方

- 県税・税金

更新日付:2022年4月1日 税務課

法人県民税・法人事業税 Q&A

- Q1 特別法人事業税について教えてください。

- Q2 会社を設立した場合は、何か届出が必要ですか?

- Q3 中間申告をしなければならない法人とはどのようなものですか?

- Q4 確定申告の際、中間還付額がある場合は確定申告額からこの中間還付額を差し引いた額を納付することができますか?

- Q5 2以上の都道府県に事務所・事業所を有する法人について、正しく確定申告をしたつもりですが、更正通知書が届きました。これはなぜですか?

- Q6 2以上の都道府県に事務所・事業所を設けて事業を行っていますが、課税標準を都道府県ごとに分割する分割基準について教えてください。

- Q7 法人事業税の納税証明書の交付を受けるためには何が必要ですか?

Q1 特別法人事業税について教えてください。

Q1

私は会社で経理の仕事をしている者ですが、平成31年度税制改正で創設された「特別法人事業税」について教えてください。

A1

特別法人事業税は、大都市に税収が集中する構造的な課題に対処し、都市・地方の持続可能な発展のための地方税体系を構築する観点から、地方法人課税における新たな偏在是正措置として、平成31年度の税制改正で創設されたものです。

この特別法人事業税は、令和元年10月1日以後に開始する事業年度分から適用されますが、法人事業税と特別法人事業税を合わせた法人の税負担は、従前の水準と変わらない仕組みとなっています。

法人県民税、法人事業税と併せて、期限内に各県税事務所に申告納付してください。

なお、従前の「地方法人特別税」については、令和元年10月1日以後に開始する事業年度をもって廃止されましたが、同年9月30日までに開始した事業年度に係る地方法人特別税の申告等の規定は、なおその効力を有することとされていますので、御注意ください。

詳しくは、「特別法人事業税・特別法人事業譲与税 」及び「地方法人特別税・地方法人特別譲与税」のページをご覧ください。

」及び「地方法人特別税・地方法人特別譲与税」のページをご覧ください。

【参照ファイル】

外形標準課税対象法人の税率![]()

収入金額課税法人の税率![]()

その他の法人の税率![]()

Q2 会社を設立した場合は、何か届出が必要ですか?

Q2

会社を設立しましたが、県税事務所に何か届出をする必要がありますか?

届出をする必要があれば、その手続きについて教えてください。

A2

法人を設立した場合や、県外に本店がある法人が県内に支店等を設置した場合は、県内の主たる事務所・事業所の所在地を所管する県税事務所へ届出をする必要があります。

法人設立届の用紙は、県税事務所に備え付けてあるほか、「各種申請用紙ダウンロード~法人県民税・法人事業税~」のページからもダウンロードできますので、それに必要事項を記載の上、提出してください。

届出の際は、次の書類を添付してください。

・定款、寄付行為、規則又は規約の写し

・登記事項証明書又は登記簿謄本

・株主、社員又は出資者の名簿

法人が解散した場合、支店等を廃止した場合や届出事項に変更、異動が生じた場合にも、県税事務所に届出をしてください。(届出用紙は、設立・設置の場合と共通です。)

なお、これらの届出は、地方税共同機構が運営する地方税ポータルシステム(eLTAX)を利用して、インターネットにより行うことができます。

Q3 中間申告をしなければならない法人とはどのようなものですか?

Q3

中間申告をしなければならない法人とは、どのような法人ですか?

また、中間申告には、予定申告と仮決算に基づく中間申告があるそうですが、どのように違うのですか?

A3

中間申告をしなければならない法人とは、事業年度が6カ月を超え、かつ、前事業年度に係る法人税額(税額控除後のもの)が20万円(前事業年度が1年に満たない場合は、月割計算した額)を超える普通法人です。ただし、外形標準課税対象法人及び収入割課税法人は、前事業年度に係る法人税額に関わらず中間申告が必要です。

この法人は、事業年度開始の日から6カ月経過した日から2カ月以内に申告しなければなりません。

その方法については、次の2通りがあります。

◎ 予定申告

前事業年度の実績に基づいて行う申告で、納める額は次のとおりです。

・県民税均等割

均等割額(年額)×事務所等を有していた月数÷12

・県民税法人税割

前事業年度の法人税割額 ×6÷前事業年度の月数

・法人事業税

前事業年度の法人事業税額 ÷前事業年度の月数 ×6

・地方法人特別税

前事業年度の地方法人特別税額÷前事業年度の月数×6

◎ 仮決算に基づく中間申告

事業年度開始の日から6カ月間を1事業年度とみなしてその期間の実績に基づいて行う申告です。

なお、平成23年4月1日以後に開始する事業年度については、仮決算に基づく中間申告に係る税額が、予定申告に係る税額を超えないときに限り、仮決算に基づく中間申告を行うことができます。

Q4 確定申告の際、中間還付額がある場合は確定申告額からこの中間還付額を差し引いた額を納付することができますか?

Q4

法人県民税均等割について10,000円納付しなければならないのですが、法人県民税法人税割について1,600円の中間還付が生じており、この場合、差引8,400円で申告して納付してもよいですか?

A4

お尋ねの場合、納付する額は、差引8,400円でも差し支えありません。

なお、申告書に記載する際は、法人税割と均等割はそれぞれ記載することになっていますので、均等割額について10,000円の申告を行い、法人税割額について申告と1,600円の還付請求をすることになります。

Q5 2以上の都道府県に事務所・事業所を有する法人について、正しく確定申告をしたつもりですが、更正通知書が届きました。これはなぜですか?

Q5

当社は、2以上の都道府県に事務所・事業所を設けて事業を行っています。正しく確定申告したつもりでしたが、納付書同封のうえ、更正通知書が送付されてきました。どのような理由でしょうか。

A5

貴社のように、2以上の都道府県に事務所・事業所を設けている法人の場合は、法人県民税・法人事業税を事務所・事業所の存する都道府県に納めることとなりますが、その際の各都道府県への納税額は、従業員数などを基礎とした「分割基準」により課税標準を各都道府県にあん分したうえで計算します。

お尋ねの場合、次のような理由が考えられます。

・分割基準を誤って申告し、これに係る修正申告をしていない場合

・2以上の都道府県に事務所・事業所を設けている法人の場合、本店所在の都道府県は、税務署への申告及び分割基準の内容等について、支店等がある関係都道府県へ通知することになっており、通知を受けた都道府県は、これにより申告の有無や税額の確認をしているのですが、この通知と本県への申告税額とが一致しない場合は、更正の通知をすることになります。

詳しくは、青森県中央県税事務所課税第一課にお問い合わせください。

〒030-8530 青森市新町二丁目4-30 県庁舎北棟1F

電話 017-734-9970(直通)

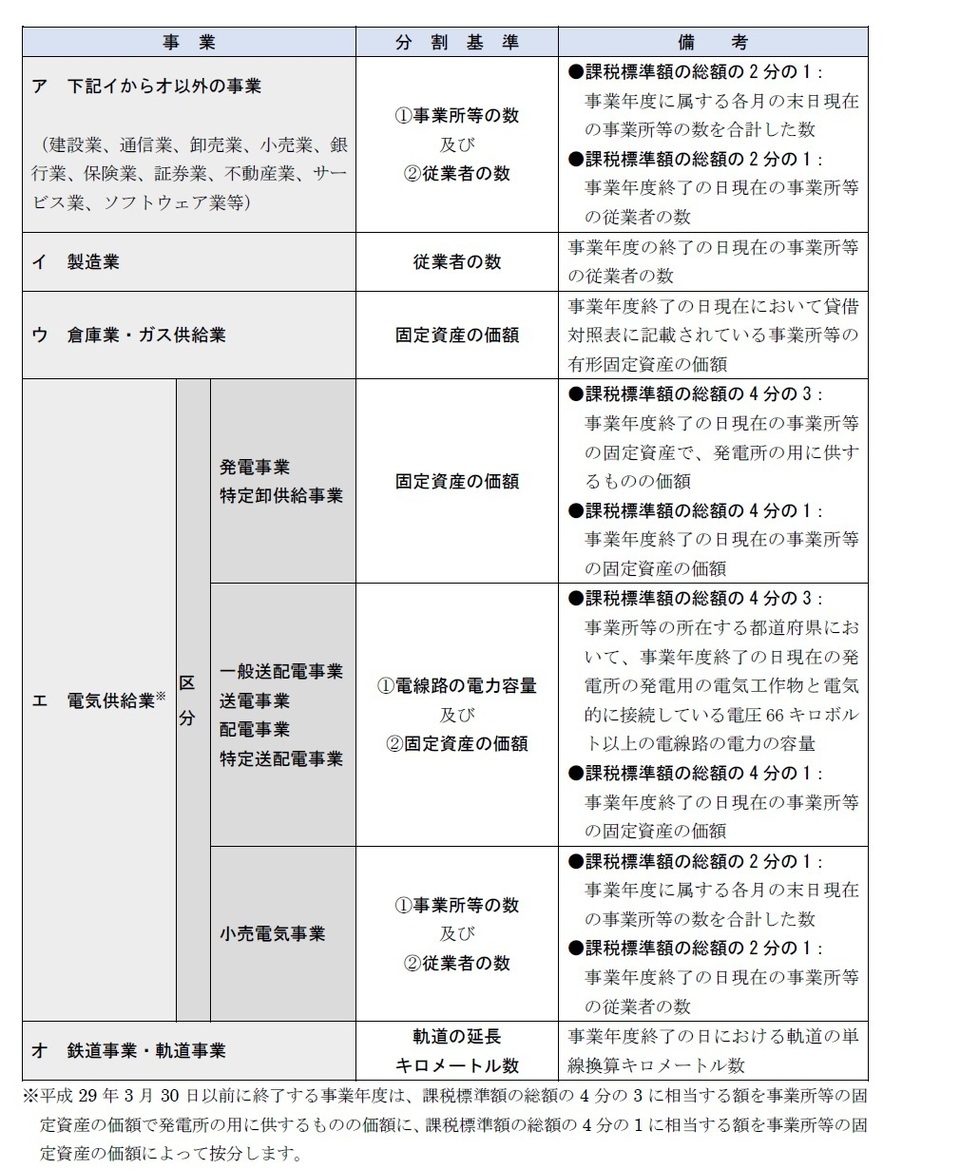

Q6 2以上の都道府県に事務所・事業所を設けて事業を行っていますが、課税標準を都道府県ごとに分割する分割基準について教えてください。

A6

法人事業税において適用する分割基準は、以下のとおり法人の事業により区分されています。

Q7 法人事業税の納税証明書の交付を受けるためには何が必要ですか?

A7

法人事業税の納税証明書は、最寄りの県税事務所の窓口で申請して交付を受けることができます。

申請用紙は「納税証明書の交付申請」のページからダウンロードできます。

法人の代表者以外の方が交付申請の手続を行う場合は、納税義務者本人(代表者)からの委任が必要になります。あらかじめ申請用紙の所定の委任欄に納税義務者本人(代表者)が自署するか、納税義務者本人(代表者)が自署した委任状の提出をお願いします。

●交付申請の手続を行う方について、マイナンバーカード(個人番号カード)、運転免許証、旅券、健康保険の被保険者証(保険証)など、本人であることを証明する書類の提示をお願いしています。

●申請書には、証明書の提出先及び使用目的を記載してください。

●手数料として1部につき400円の県証紙が必要です。

この記事についてのお問い合わせ

◆青森県中央県税事務所 017-734-9972 (青森市、東津軽郡地区)

◆青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡地区)

◆青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡地区)

◆青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡地区)

◆青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡地区)

◆青森県下北県税事務所 0175-22-3105 (むつ市、下北郡地区)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

この記事をシェアする

フォローする