ホーム > 組織でさがす > 財務部 > 税務課 > 自動車税環境性能割

関連分野

- くらし

- 県外の方

- 県税・税金

更新日付:2024年4月1日 税務課

自動車税環境性能割

| ◆ トピックス R6.1.1 自動車税環境性能割のページを更新しました。 |

自動車税環境性能割の概要

令和元年10月1日から自動車取得税が廃止され、自動車税環境性能割が導入されました。

自動車税環境性能割は、自動車の取得に対して課税されるもので、県に納められた税額の40.85%は、県内の市町村に交付金として交付されます。

自動車税環境性能割は、自動車の取得に対して課税されるもので、県に納められた税額の40.85%は、県内の市町村に交付金として交付されます。

納める人

特殊自動車を除く3輪以上の自動車を取得した人(割賦販売などで自動車販売店が所有権を留保している場合には、自動車の買い主が納めます。)

納める額

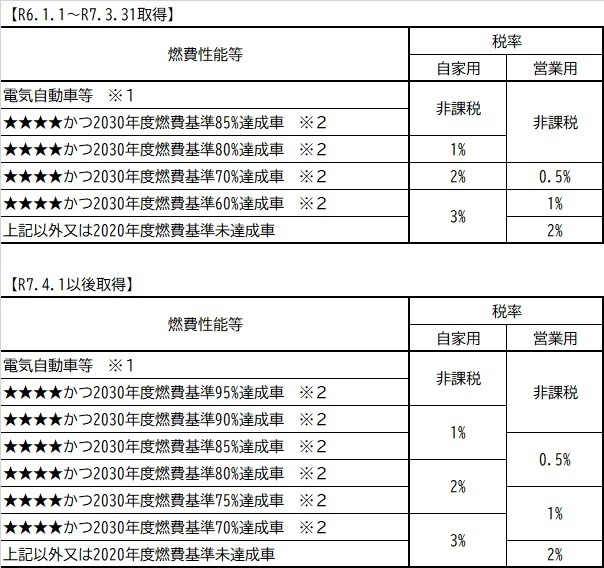

税率は、燃費性能等に応じて、自家用の登録車は1~3%、営業用の登録車は0.5~2%です。

・自動車税環境性能割の税率(乗用車の例)

※1「電気自動車等」は、登録車の場合は電気自動車、燃料電池自動車、天然ガス自動車(平成30年排出ガス規制適合(3.5t以下の自動車)又は平成21年排出ガス規制からNOx10%低減達成)及びプラグインハイブリッド車です。

※2「電気自動車等」を除き、平成30年排出ガス基準50%低減達成車又は平成17年排出ガス基準75%低減達成車(★★★★)に限ります。

※2「電気自動車等」を除き、平成30年排出ガス基準50%低減達成車又は平成17年排出ガス基準75%低減達成車(★★★★)に限ります。

納税手続

自動車を取得した人が、運輸支局などで新規登録や移転登録を行う際に、申告して納税していただきます。

非課税・免税等

次の場合には、自動車税環境性能割が課税されません。

・相続により自動車を取得したとき。

・自動車の取得価額が50万円以下のとき。

・取得した自動車の性能が良好でないことなどの理由により、取得した日から1か月以内にその自動車を自動車販売店に返還したとき。(この場合は、申請が必要となります。)

・相続により自動車を取得したとき。

・自動車の取得価額が50万円以下のとき。

・取得した自動車の性能が良好でないことなどの理由により、取得した日から1か月以内にその自動車を自動車販売店に返還したとき。(この場合は、申請が必要となります。)

減免

次の場合には、申請により、自動車税環境性能割の全額又は一部が減免されます。

(1)身体に一定の障がいを有する者が自ら運転する自動車を取得した場合

(2)心身に一定の障がいを有する者の通院等のために、その者と生計を一にする者が運転する自動車を取得した場合

(3)心身に一定の障がいを有する者が、自らの通院等のために、その者を常時介護する者が運転する自動車を取得した場合

(4)身体障がい者等の利用に供するための特別の仕様による装置が取り付けられた自動車で、専ら身体障がい者等の利用に供するものを取得した場合((1)から(3)に該当するものを除きます。)

(5)身体障がい者等の利用に供するための特別の仕様による装置が取り付けられた自動車((1)から(4)に該当するものを除きます。)を取得した場合

(1)から(3)の減免については、「自動車税(環境性能割・種別割)の減免制度」のページをご覧ください。

(4)から(5)の減免については、「その他の減免の制度(自動車税(環境性能割・種別割))」のページをご覧ください。

(1)身体に一定の障がいを有する者が自ら運転する自動車を取得した場合

(2)心身に一定の障がいを有する者の通院等のために、その者と生計を一にする者が運転する自動車を取得した場合

(3)心身に一定の障がいを有する者が、自らの通院等のために、その者を常時介護する者が運転する自動車を取得した場合

(4)身体障がい者等の利用に供するための特別の仕様による装置が取り付けられた自動車で、専ら身体障がい者等の利用に供するものを取得した場合((1)から(3)に該当するものを除きます。)

(5)身体障がい者等の利用に供するための特別の仕様による装置が取り付けられた自動車((1)から(4)に該当するものを除きます。)を取得した場合

(1)から(3)の減免については、「自動車税(環境性能割・種別割)の減免制度」のページをご覧ください。

(4)から(5)の減免については、「その他の減免の制度(自動車税(環境性能割・種別割))」のページをご覧ください。

リーフレット

自動車税環境性能割に関するリーフレットは、「パンフレット・リーフレット(県税関係)」のページからダウンロードできます。

自動車税環境性能割Q&A

自動車税環境性能割に関する質問については、「自動車税環境性能割Q&A」のページをご覧ください。

関連ページ

この記事についてのお問い合わせ

【県税に関するお問い合わせ】

◆青森県中央県税事務所 017-734-9970 (青森市、東津軽郡)

◆青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡)

◆青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡)

◆青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡)

◆青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡)

◆青森県下北県税事務所 0175-22-3105 (むつ市、下北郡)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

◆青森県中央県税事務所 017-734-9970 (青森市、東津軽郡)

◆青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡)

◆青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡)

◆青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡)

◆青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡)

◆青森県下北県税事務所 0175-22-3105 (むつ市、下北郡)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

電話:017-734-9064(直通)

FAX:017-734-8008

この記事をシェアする

フォローする