ホーム > 組織でさがす > 財務部 > 税務課 > 個人住民税の特別徴収

関連分野

- くらし

- 県外の方

- 県税・税金

更新日付:2026年3月16日 税務課

個人住民税の特別徴収

個人住民税は、「地域社会の会費」として県と市町村の行政サービスを支える貴重な財源となっています。

個人住民税とは

個人の県民税(県税)と市町村民税(市町村税)を併せた地方税のことで、市町村が課税・徴収しています。

地方税法上、給与所得者(従業員)の個人住民税については、給与支払者(事業主)が給与から毎月、特別徴収(天引き)することとされており、各年度分の納税額は、毎年5月末までに、従業員が在住する市町村から事業主を通じてお知らせします。

給与所得者以外の納税義務者については、6月に納税通知書が送付されますので、6月から原則年4回の納期ごとに納税していただきます。(公的年金特別徴収を除く)

地方税法上、給与所得者(従業員)の個人住民税については、給与支払者(事業主)が給与から毎月、特別徴収(天引き)することとされており、各年度分の納税額は、毎年5月末までに、従業員が在住する市町村から事業主を通じてお知らせします。

給与所得者以外の納税義務者については、6月に納税通知書が送付されますので、6月から原則年4回の納期ごとに納税していただきます。(公的年金特別徴収を除く)

事業者の皆さまへ

従業員の個人住民税は「特別徴収」が原則です!

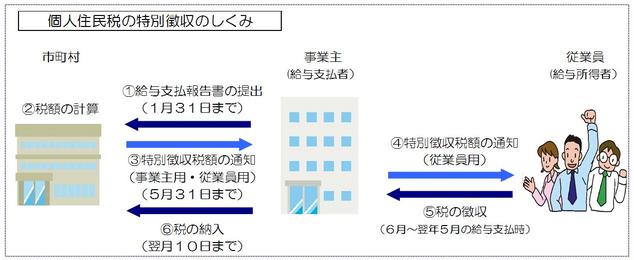

■ 個人住民税の特別徴収とは

特別徴収とは、所得税の源泉徴収と同様に、事業主が従業員に代わり、毎月支払う給与から個人住民税の税額を引き去り(給与天引き)、納入していただく制度です。

■ 個人住民税の特別徴収義務者とは

所得税の源泉徴収義務がある事業主の方は、地方税法第321条の4及び市町村の条例により個人住民税の特別徴収義務者として指定されています。

■ 個人住民税の特別徴収の対象となる従業員は

前年中に給与の支払いを受け、かつ当年の4月1日において給与の支払いを受けている従業員が対象となります。

■ 個人住民税の特別徴収税額は

市町村が、事業主から毎年1月31日までに報告される前年の給与支払額に基づいて計算し、事業主に毎年5月31日までに「特別徴収税額決定通知書」でお知らせします。

特別徴収とは、所得税の源泉徴収と同様に、事業主が従業員に代わり、毎月支払う給与から個人住民税の税額を引き去り(給与天引き)、納入していただく制度です。

■ 個人住民税の特別徴収義務者とは

所得税の源泉徴収義務がある事業主の方は、地方税法第321条の4及び市町村の条例により個人住民税の特別徴収義務者として指定されています。

■ 個人住民税の特別徴収の対象となる従業員は

前年中に給与の支払いを受け、かつ当年の4月1日において給与の支払いを受けている従業員が対象となります。

■ 個人住民税の特別徴収税額は

市町村が、事業主から毎年1月31日までに報告される前年の給与支払額に基づいて計算し、事業主に毎年5月31日までに「特別徴収税額決定通知書」でお知らせします。

個人住民税の特別徴収を徹底します

県と県内全市町村は、法律の趣旨を徹底し、個人住民税(給与所得者)の特別徴収を積極的に実施しています。

法律の要件に該当する事業主について、特別徴収義務者へ指定しています。

法律の要件に該当する事業主について、特別徴収義務者へ指定しています。

特別徴収Q&A

- Q 特別徴収を始める場合、事業主にとっては事務が大変になったりしませんか?

-

A 個人住民税の特別徴収は、市町村が従業員ごとの税額をお知らせしますので、所得税の源泉徴収のように、税額を計算したり年末調整をしたりする手間がかかりません。

その税額を従業員ごとに給与から徴収(天引き)していただき、合計額を翌月10日までに、金融機関で各市町村に納めていただくシンプルな制度となっております。

- Q 特別徴収を始める場合、従業員が住んでいる市町村ごとに納入しないといけないのでしょうか?

-

A 個人住民税は従業員が住んでいる市町村ごとに納入する必要があります。市町村ごとに納入するとなると、手間がかかって大変だという印象がありますが、市町村から送られた納入書と合計金額を金融機関の窓口にお持ちいただければ、市町村ごとの納入手続きは金融機関が行いますので、納入者(事業主)の手間はかかりません。

また、eLTAXの地方税共通納税システムを利用することで、自宅や職場のパソコンから複数の市町村へ一括で納入することもできます。詳しくは、こちらのページまたはeLTAXホームページをご確認ください。

- Q 特別徴収にはどういうメリットがあるのですか?

- A 特別徴収は従業員の方の納税の便宜を図る目的があることから、従業員の方には、「納期ごとに個人で金融機関に出向く必要がない」、「納め忘れがない」、「納期が年12回となり、普通徴収の年4回(原則)に比べて1回当たりの納税額が少なくなる。」といったメリットがあります。

- Q なぜ、特別徴収をしなければならないのでしょうか?

- A 地方税法では、原則として、所得税の源泉徴収義務者である事業主は、従業員の個人住民税の特別徴収を行うこととされています。地方税法の趣旨に沿って特別徴収を行ってくださるよう、ご理解とご協力をお願いいたします。

個人住民税特別徴収関連資料

チラシ、パンフレットなどをダウンロードできます。

個人住民税特別徴収に関するお問い合わせは下記のリンク先をご覧ください

特別徴収の手続きや特別徴収税額の納入金融機関については、従業員の住所地の市町村へお問い合わせください。

市町村税務担当課連絡先

○ 東青地域(青森市及び東津軽郡)

○ 東青地域(青森市及び東津軽郡)

取組全般については、県市町村課、県税務課、各県税事務所へお問い合わせください。

・青森県財務部市町村課税政グループ :017-734-9065 ・青森県財務部税務課指導グループ :017-734-9066

・青森県中央県税事務所納税管理課 :017-734-9975

・青森県中南県税事務所納税管理課 :0172-32-4341

・青森県三八県税事務所納税管理課 :0178-27-4455

・青森県西北県税事務所納税管理課 :0173-34-3141

・青森県上北県税事務所納税管理課 :0176-23-4241

・青森県下北県税事務所納税管理課 :0175-22-3105

・青森県財務部市町村課税政グループ :017-734-9065 ・青森県財務部税務課指導グループ :017-734-9066

・青森県中央県税事務所納税管理課 :017-734-9975

・青森県中南県税事務所納税管理課 :0172-32-4341

・青森県三八県税事務所納税管理課 :0178-27-4455

・青森県西北県税事務所納税管理課 :0173-34-3141

・青森県上北県税事務所納税管理課 :0176-23-4241

・青森県下北県税事務所納税管理課 :0175-22-3105

個人住民税の特別徴収関係様式ダウンロード(青森県内市町村提出用)

個人住民税の特別徴収に関する県内市町村提出用の様式をダウンロードして使用できるようになりました。

詳しくは下記のページをご覧ください。

個人住民税の特別徴収関係様式ダウンロード(青森県内市町村提出用)

詳しくは下記のページをご覧ください。

個人住民税の特別徴収関係様式ダウンロード(青森県内市町村提出用)

関連ページ

この記事についてのお問い合わせ

【県税に関するお問い合わせ】

◆青森県中央県税事務所 017-734-9975 (青森市、東津軽郡)

◆青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡)

◆青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡)

◆青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡)

◆青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡)

◆青森県下北県税事務所 0175-22-3105 (むつ市、下北郡)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

◆青森県中央県税事務所 017-734-9975 (青森市、東津軽郡)

◆青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡)

◆青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡)

◆青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡)

◆青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡)

◆青森県下北県税事務所 0175-22-3105 (むつ市、下北郡)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

電話:017-734-9064(直通)

FAX:017-734-8008

この記事をシェアする

フォローする